コロナ禍において、文化芸術業界に特化した国の巨額補助制度として現在進行中のものに「AFF2」があります。AFF2というのは「ARTS for the future! 2」の略です。これは一般の人にはほとんど馴染みがない制度ではあるものの、文化芸術業界界隈ではなかなか有名なシロモノです。ちなみに一般の方がAFF2のロゴを目にする機会として、邦画のエンドロールのクレジットに突如登場するそれだったり、コンサートや演劇のチラシに小さく載っているケースがあります。

さて、このAFF2ですが、所管している省庁はどこかというと、文化庁です。文化芸術業界の制度なのだから当たり前といえば当たり前なのですが、私は正直、コロナ禍において文化庁が予算を組んでこういった補助事業をスタートしたときに驚きました。なぜならば、国の省庁の中で、失礼ながら文化庁は権力が乏しそうなイメージがあったからです。

他の分野では、政治家の中にも特定の業界の利益を代表するいわゆる族議員がいますが、文化芸術関係には有名な「族議員」はいませんからね!

文化芸術業界にも、文化芸術振興議員連盟という議連がありますが、ぐいぐい文化芸術業界に利益誘導をしてくれている人たちではありません。それなのに文化庁が予算を勝ち取ったことに驚きを覚えたのです。

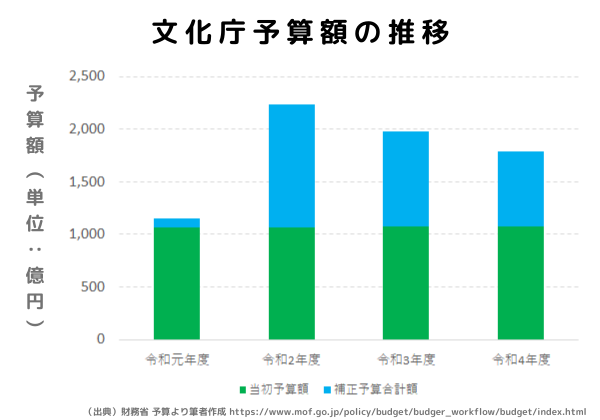

これまで文化庁の年間予算は、1,000億円を少し超えたぐらいで毎年推移してきました。そのうち半分程度は、文化財の保護に使われていますので、実質的に500億円程度で文化庁の各種事業が賄われていました。

それが、新型コロナウイルス感染症が流行しはじめると、その予算規模が一変します。

令和2年度の当初予算はやはり1,000億円を少し超えた程度でしたが、コロナ流行後、補正予算で約1,100億円がついたのです。普段予算が全然ない文化庁において、驚きの大幅増額です。

そしてその後も、令和3年度は普段の約1,000億円に加えて補正予算で約900億円がつき、令和4年度の補正予算でも約700億円がつく、といった形で、予算がつき続けています。

さて、それらの増額された予算のうち、一部が前述の補助制度の原資になっています。

令和2年度には、「文化芸術活動の継続支援事業」という名称で当初予算約500億円が充てられました。その後も年度が変わって「ARTS for the future!」、翌年度は前述の「AFF2」がありました。それぞれ、文化庁から文化芸術団体への補助制度です。細かい要件を省いて簡単に言うと、公演などの芸術活動に要した費用のうち一部分を補助しますという制度です。

これまでにも、文化庁所管の日本芸術文化振興会が各種助成事業などを実施してきていますが、コロナ禍以降のこれらはカバー範囲が桁違いです。

さて、「AFF2」他、これらの補助制度がスタートし、文化芸術業界は一気に色めき立ちました。

特に対面による興行で顧客から収入を得ていた演劇業界や音楽業界等は、コロナ禍で仕事がキャンセル続きとなっていたため、出血を止めるためにもこの制度を積極的に使おう、という流れになったのです。

しかし、ここで、思わぬ形で文化芸術業界ならではの課題が浮き彫りになりました。

語弊を恐れずに書くと、その課題とは、「文化芸術業界の従事者は事務作業が苦手」というものです。

文化庁の制度に関わらず、公的な補助金や助成金の類では、お金を受け取るために客観的に正しい根拠となる証票を提出することが当たり前です。しかし、事務作業が苦手な文化芸術業界では、それらを正しく提出できなかったり、そもそもよくわからないと混乱したり、ときには「そんな証票を出せるわけないだろ」と他責にする事象が発生したのです。(聞き及んでいるのはごく一部の事例かもしれませんが。)

もちろん、「文化芸術業界」としてひとくくりにするのは乱暴です。過半数の事業者は、正しく証票を揃えて事業を遂行したことでしょう。ただし、どうしても文化芸術業界は中小・零細事業者が多く、また芸術家・アーティスト自身が事務担当者を兼ねているケースも散見され、これらの事務作業がおろそかになりがちなのではないかと推察されます。

さらに、文化芸術業界特有の業界慣習も原因としてありそうです。例えば仕事の依頼は口約束で済ませ、契約書のやり取りはおこなわない、見積書や請求書という概念自体がない、という慣習です。よく言えば信頼関係をベースに仕事が成立しているとも言えますが、第三者の視点では取引の内容が不透明に見えるやり方です。

他にも、意図しているか否かに関わらず、納税ができていないため納税証明書や課税証明書を取得できず、補助金申請の要件に必要な事業実施の証明ができない事例も聞いたことがあります。

これは現時点でも小劇場業界などでかなりの数が該当しそうですが、公演団体が任意団体のままとなっており、それなりのチケット売上による収益事業をおこなっているはずなのに確定申告をしていないことが原因です。

どの業界であっても、零細事業者の取引の中には、契約書のやり取りがなかったり、確定申告が正しくできていない、というような事例はあるかと思います。しかし、文化庁の補助制度への申請過程の混乱を見聞きするにつけ、文化芸術業界には特別そういった事業者が多いのではないか、と邪推してしまいます。

しかし、文化芸術業界特有の事情があるにせよ、これらの課題をそのまま放置しておいて良いわけではありません。

短視眼的に言えば、もし今後、また文化庁関係の補助金や助成金制度がはじまった場合、しっかりと証票を準備できるよう、文化芸術事業者はしっかりと事務体制を整えておく必要があります。

そうでなくても、文化芸術業界の各事業者間の取引において、契約書や見積書などの書面を正しく作成しておくことは、取引のトラブル防止のためにも必要不可欠なことだと思います。

コロナ禍の影響で突然仕事を失い、お金を取りっぱぐれた芸術関係者をそれなりの数 知っています。例えば「コロナで仕事がキャンセルになった場合の請求金額を盛り込んだ契約書を、ちゃんと作っておけば良かった」というような、後悔の念を何度も聞きました。

実際、近年、契約関係について言えば、締結されていなかったり実効性に欠ける契約書のやり取りがされているという課題を、文化庁は認識をしています。こんな会議が開かれたり、文化庁自体が著作権契約書のひな形を公開したりしています。さらには最近、文化庁のサイト内に「芸術家等の基礎知識」という、個人芸術家向けの契約や税金について解説したコーナーまで立ち上がりました。

そして、さらに直近に迫っている難題が、インボイス制度への対応でしょう。

ご存知の通り、2023年10月からインボイス制度が開始されます。

売上1,000万円以下の個人事業主や中小・零細企業が比較的多いと考えられる文化芸術業界でも、インボイス制度の導入は大きなテーマです。

最近、声優・アニメ・演劇・漫画の4団体による、インボイス制度反対の記者会見がおこなわれました。

この4団体が文化芸術業界をすべて代表しているわけではありませんが、その記者会見で配布されたという業界人へのアンケート結果は衝撃的でした。

例えば、「インボイス制度を考える演劇人の会」が俳優や演出家・プロデューサー、舞台監督などに取ったアンケートでは、インボイス制度が導入されたら2割の人が廃業をすると答えたと言います。

廃業理由には、売上高1,000万円以下の場合に消費税免税措置がなくなり、実質的に収入減となる、という理由もありますが、それとは別に煩雑な事務負担を忌避するという理由もあるそうです。

事務作業が大変だからって廃業するのはもったいない!、と思うのですが、文化芸術業界に従事する人たちの本音がここにあるような気がします。

文化芸術業界においても、今後、契約書やインボイス制度に対応した適格請求書の発行など、今まで以上に正確な事務作業が求められていくことになると思います。いざそのときに対応できるよう、今のうちから業務体制を整えておくことが必要です。

(青木)

※弊社では芸術・クリエーションに携わる人のための事務作業代行サービス ペリクリを運営しています。